- NISAって聞いたことあるけど何?

- 一般とつみたてって何が違うのかな?

- 投資始めたいからちょっと教えて!

こんな風に、NISAについて聞いたことはあったものの、何が何だか分からない…という方は多いのではないでしょうか。

そこで今回は、「一般NISAと積立NISAの違い」「メリット・デメリット」「個人型確定拠出年金」について詳しくお伝えします。

ちなみに、日本における個人投資家向けの投資優遇制度として、次の3つがあります。

- 積立NISA

- 一般NISA

- イデコ(iDeCo)

です。

ただ、3つの制度の活用術をお伝えする前に、まずは「日本・米国・英国の家計金融資産推移」についてお伝えします。

なぜなら、NISAなどの投資優遇制度が作られた背景を把握しておいた方が、理解しやすいからです。

では早速ですがまいりましょう!

簡単に読む目次

NISAの沿革・背景とは?

元々は、日本で2014に開始された「NISA」という制度が実施される前は、「日本版ISA」と呼ばれていました。

イギリスで一般投資家向け貯蓄支援を目的として、実施されている「Individual Savings Account」の略称です。

NISAはこのISAをモデルに策定された歴史があります。

積立NISAと一般NISAの違いや特徴

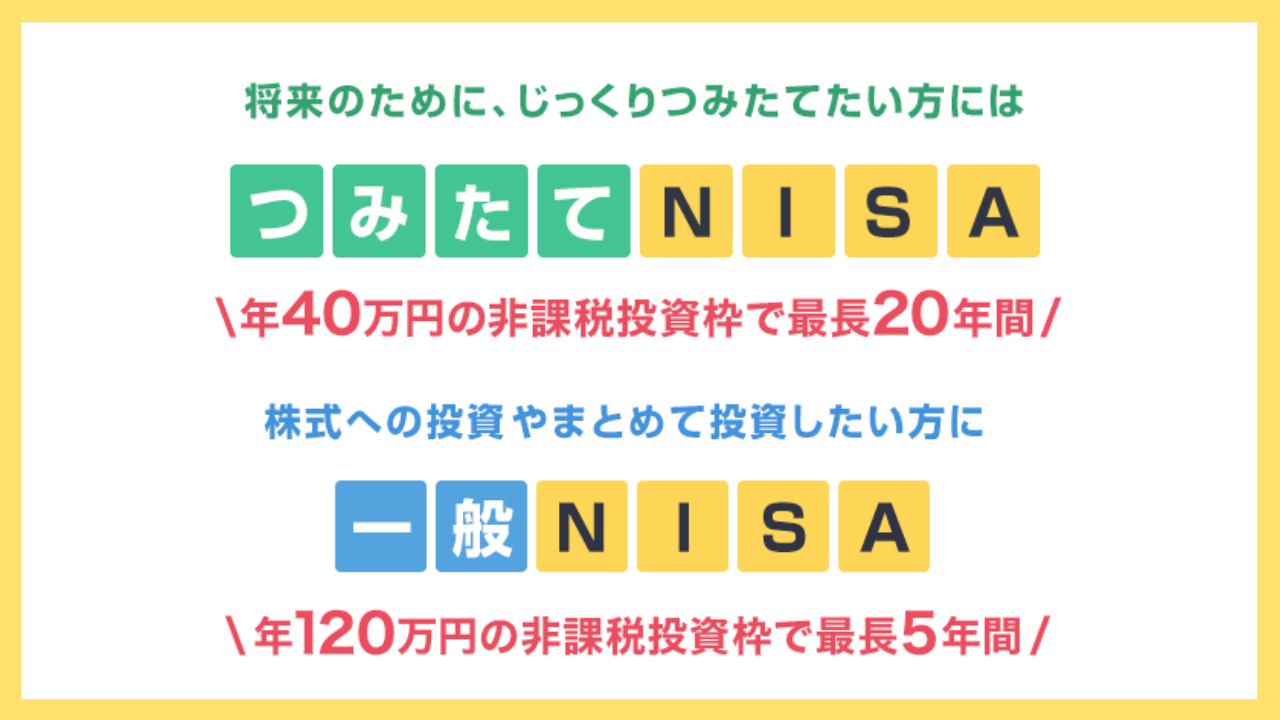

まず、一般NISAと積立NISA概要は下記の表の通りです。

| 制度名 | 一般NISA | 積立NISA |

| 投資方法 | 通常買付・積立買付 | 積立買付 |

| 対象商品 | 株式(ETF含む)・投資信託 | 投資信託(一部ETF含む) |

| 非課税投資枠 | 120万円(年) | 40万円(年) |

| 非課税投資期間 | 5年間 | 20年間 |

| 途中引き出し | 可能 | 可能 |

積立NISAとは?

積立NISAの場合、長期間非課税メリットがある一方、一年毎の投資可能枠は少なく投資対象が限られます。

一般NISAとは?

一般NISAの場合、一年毎の投資可能枠が多い一方、投資可能期間が短いです、

イデコ

イデコは、節税メリットがある一方、払い出し可能となる時期まで資金が拘束されてしまいます。

一般NISAと積立NISAの違い

ポイント

多くの人にとって、使い勝手が良いのは、一般NISAではなく積立NISAです。

なぜなら、20年間という長い視点で長期的にコツコツ積み立てる形で取り組め、投資期間が長いことにより、利益を創出する可能性も充分に高まるからです。

一方で一般NISAは、どちらかというと玄人(くろうと)向けです。

NISAのデメリットとは?

NISAは損益通算できない

NISAを考えるにあたり、損益通算できないデメリットを認識しておきましょう。

NISAは「運用益(譲渡所得や配当所得)」に対して非課税となる一方、損失計上の際に他銘柄の利益と損益通算できない」というデメリットが存在します。

損益通算とは、例えばNISA以外で保有している銘柄で50万円の利益を確定したとします。

そして、同じくNISA以外に保有している銘柄で50万円の損失を確定したとします。

すると、50万円の利益と50万円の損失を通算することで、プラスマイナスゼロ。

つまり、損益ゼロとなります。損益ゼロならば税金がかかりません。

ところがどっこい、NISA以外に保有している銘柄で50万円の利益確定を行い、NISAで保有している銘柄で50万円の損失を確定したとします。

すると、NISA銘柄は損益通算不可であるため、損益はゼロとならず、利益は50万円のままです。

この場合、50万円に対して譲渡税が発生します。

このように、NISAには損益通算できないことにより、デメリットが生じる場合がでてきます。

積立NISAで20年間という長期投資を行えば、損失リスクは投資期間が良くになるにつれて相応に減っていきます。

ですが一般NISAは非課税投資期間が5年間と限定的なため、5年間で利益が出るとは限らず、損失が出た場合に損益通算できないデメリットがあるのです。

「積立NISAに適している人」「一般NISAに適している人」

積立NISA向きの人

配当にこだわらず、あくまでも老後の資産形成目的など、長期的に資産の最大化を目指したい人。

もしくは、資産形成をしたいものの、あまり投資に時間をかけたくない人がオススメです。

一般NISA向きの人

個別株やETFで配当金というキャッシュフローを最大化したい人。

高配当株・連続増配株などで配当金を積み上げ、近い将来キャッシュフローを増やしたい人がオススメです。

NISAとつみたてNISA、どっちがおすすめ?

Q NISAがおすすめな人は?

A 株式投資をメインに、年間100万円程度でアクティブな投資をしたい人向け。

Q つみたてNISAがおすすめな人は?

A 将来に向けて、長期・分散投資をしたいという人に向け。

積立NISAの活用術とは?

積立NISAの対象商品は、投資信託や一部ETFに限られ、個別株へは投資できません。

年間の非課税投資枠は40万円と少額ながら、20年間均等に積み立てることにより、購入タイミングの分散を自動的に図ることができます。

この場合の分散とは、「短期間に一括で資金を投じるのではなく、時間をかけて積立ていくことで購入タイミングを分散し、高値掴みを避ける」という、精神面デメリットのある手法です。

「一度に多くの資金を割いた結果、そこが相場の中長期的な天井だった」というような状態を避けることが可能です。

また、投資信託は、ETFや個別銘柄と異なり、自動積立ができる証券会社が多く、一度積立設定をすれば、あとは自動的に積み立てられるため、手間と時間が省けます。

それに加え、積立NISAは運用期間が20年と長い分、損益通算不可というデメリットが生じる確率が低いといったメリットも挙げられます。

一般NISAの活用術とは?

一般NISAの最大の特徴は、配当金という定期的な不労所得・キャッシュフローを最大化できることです。

というのも、受取配当金を最大化させることは、定期的なキャッシュフローを最大化させることであり、

定期的なキャッシュフローが増えれば、目に見えて経済的自由度が上がったり、下落局面での株式買い増し原資になります。

経済的自由度が上がれば、人生の選択肢は増え、セミリタイアやアーリーリタイアの実現性が応分に高まります。

なので、一般NISAは配当金を最大化したい人に向いています。

そして他にも、もうすぐ老後を迎えるなどの事情を背景に5年という短期間で運用し、売却益を非課税にしたい人にも向いています。

一般NISAと積立NISAの違い

ポイント

近い将来の配当収入を少しでも増やしたい方にオススメなのは、一般NISAです。

一方で老後の資産形成など長期的に将来資産の最大化を目指したい方は、積立NISAが向いています。

iDeCo(イデコ)は60歳まで引き出せない

個人型拠出年金「iDeCo」には、メリット・デメリットがあり、適する人・適さない人の両面があります。

というのも、そもそもイデコとは、自分で作る年金制度のことを指します。

加入者が毎月一定の金額を積み立て、あらかじめ用意されていた定期預金・保険・投資信託などの金融商品で自ら運用し、60歳以降に年金または一時金で受け取ります。

つまり、イデコとは、あくまでも自分で作る「年金」です。

少なくとも60歳になるまでは、積み立てた資金を引き出せないため、資金拘束性があるというデメリットがあります。

とはいえ、イデコには3つの税制優遇メリットがあります。

- 所得税・住民税が節税可能

- 定期預金利息や投資信託運用益が非課税

- 退職所得控除・公的年金等控除

イデコは日本に在住している、20歳以上60歳未満の方であれば、原則誰でも始めることが可能です。

掛け金の上限金額は下記の表の通り定められており、投資対象商品を決めて、毎月積み立て運用することで「じぶん年金」として老後に受け取ることが可能です。

| 職業 | 上限金額 |

| 公務員 | 月額1万2000円 |

| 会社員(企業年金あり) | 月額1万2000円/2万円 |

| 会社員(企業年金なし) | 月額2万3000円 |

| 専業主婦(夫) | 月額2万3000円 |

| 自営業 | 月額6万8000円 |

iDeCo(イデコ)に入るか否かは、当人の価値観次第

イデコに適している人・適していない人は下記の通りです。

イデコに適している人

- 純粋に老後のために資産形成がしたい人。

- 公的年金制度だけではなく「じぶん年金」も構築して豊かな老後を迎えたい人。

イデコに適していない人

- 老後よりも今を豊かに生きていきたい。

- 老後よりも今のキャッシュフローを増やしたい。

- 将来的にセミリタイアやアーリーリタイアをしたい。

イデコは各種税制優遇メリットはありますが、60歳まではお金を引き出せないという資金拘束性があります。

そして、最近は60歳から75歳へ解約時期が変更される見通しが、厚生労働省の改革案として示されています。

このあたりは、各々の年齢、お金、時間に対する価値観に大きく左右されるため、ご自身の価値観に合致した形で選択するようにしましょう。